admin

admin2023年中国宏观经济回升向好,高质量发展扎实推进,快消品市场亦在曲折增长中展现坚韧。尼尔森IQ近日发布的《2024中国饮料行业趋势与展望》报告显示,随着疫情管控全面放开,饮料整体也持续领涨快消品市场。步入2024年,中国饮料市场从消费场景、消费端需求,以及销售渠道都在日趋多样化,未来饮料市场也将具备“周期穿越”的潜力。

穿越新周期,饮料继续领涨快消品市场

报告显示,2023年,中国快消品整体规模变化趋于稳定,饮料市场积极增长,市场竞争激烈。随着市场入局者变多,消费者偏好日趋复杂,渠道布局也更为多样。同时,市场的分割也意味着更多的机遇:能够满足新兴消费者群体,抓住品类迭代机遇,并适应渠道变化的品牌,将有更多机会赢得消费者关注从而实现市场突破。

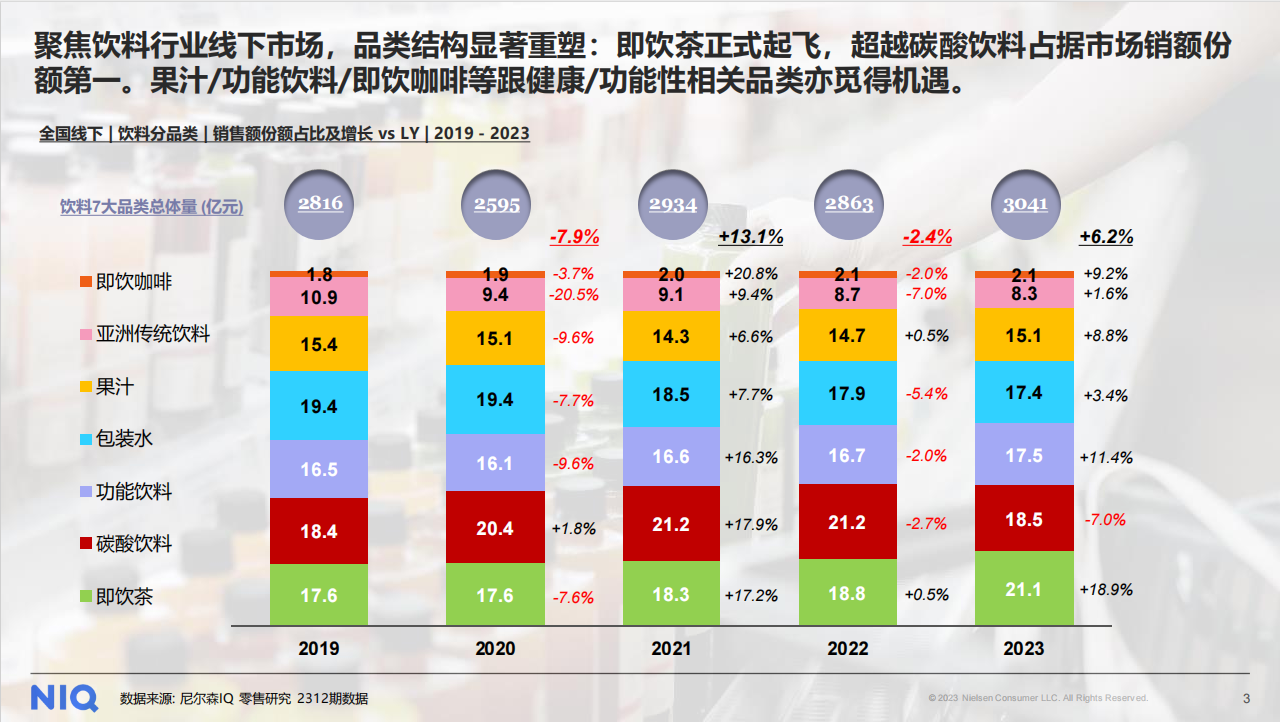

聚焦饮料行业线下市场,尼尔森IQ监测的7大饮料品类在过去5年的市场销售份额占比走势显示,消费者对饮料品类的选择发生了极大变化:即饮茶正式起飞,超越碳酸饮料占据市场销额份额第一,成为饮料行业中销售额体量最大的品类;果汁、功能饮料、即饮咖啡等跟健康、功能性相关的饮料品类亦觅得良好增长机遇。

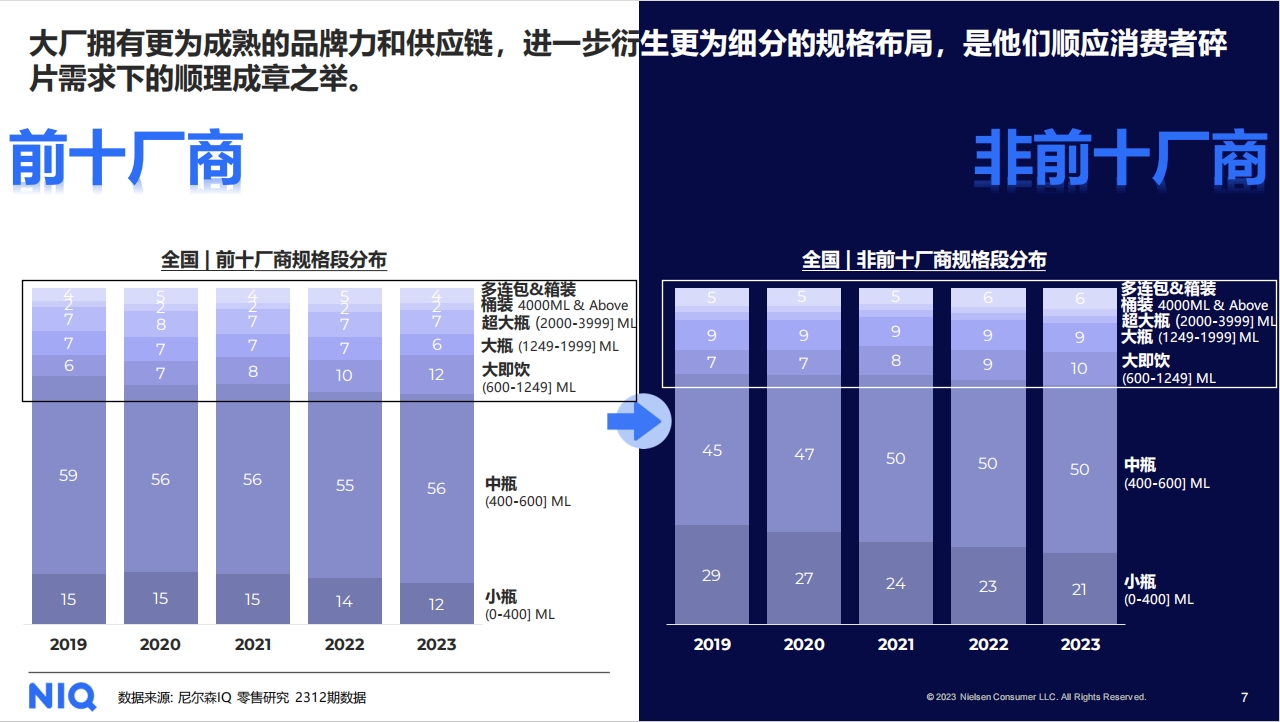

进一步细分饮料规格,400-600毫升的中瓶即饮装仍是饮料行业最主流的规格段。比即饮装规格更大的单支大即饮装(600-1249毫升)既满足了消费者的即饮需求,同时也是一些精打细算消费者的性价比之选。除了独享以外,一些聚餐场景的众乐乐消费也使1.25L-4L这部分大瓶及超大瓶装饮料实现了可观的销售额增长。

4L以上的包装水桶装品类,既满足了消费者日常解渴的需求,也满足了消费者在不同生活场景对水的需求,而多连包及箱装的产品也是消费者外出聚餐和家里囤货的首要选择。

纵观饮料行业前十厂商和非前十厂商的规格段分布情况。前十厂商对于非中瓶以外的规格段分布更为分散:大厂商拥有更为成熟的品牌力和供应链,涉猎品类范围跨度大,更有能力去丰富其产品规格矩阵,捕捉更广泛的消费需求。因此,进一步以核心产品线衍生出更细分的规格布局是饮料大厂商顺应消费者需求下的顺理成章之举。

无糖赛道探索:消费者健康为先

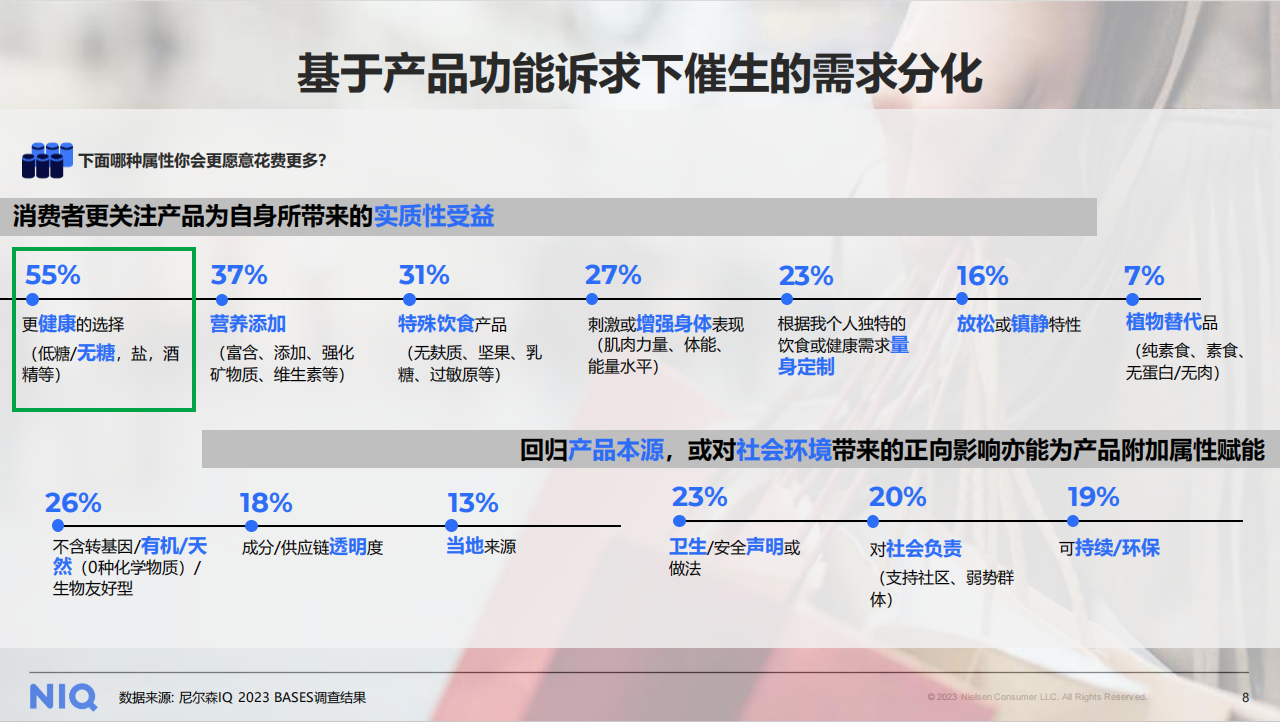

消费者选择产品除了关注其使用场景之外,产品的功能属性也决定了消费者的产品选择偏好。尼尔森IQ数据显示,消费者愿意购买的产品主要分为两类,一类是可以为消费者带来实质性收益,对健康、体魄有利,或符合饮食需求的产品。另一类则为天然纯粹、可以给社会环境带来正面影响或为产品增添附加价值的产品。纵观这些消费者所关注的产品诉求,健康概念仍是消费者偏好的主旋律。而在满足消费者对于健康的需求中,无糖又是当下话题讨论度最高的一个细分赛道。

值得一提的是,近年来无糖赛道火热依旧,无糖饮料市场规模在2023年超过200亿元,同时保持了双位数的高速增长。尼尔森IQ将无糖饮料划分为四个品类,目前无糖饮料行业仍然以无糖碳酸以及无糖即饮茶为主,但两个无糖品类所面临的格局又略显不同。细分无糖碳酸和无糖即饮茶中各个品牌的月度销售走势,无糖碳酸受其他品类挤压市场规模收缩明显;无糖茶则热度不减,玩家百花齐放,各大厂商在今年都有不同程度的正向增长。

与此同时,无糖茶赛道正在悄然进入新篇章,我们从三大指标数据来解读无糖茶的热度趋势。2023年,无糖茶体量实现翻倍的增长,增速高于饮料行业整体增速以及其所处的即饮茶品类增速。其次,从总铺货增长的指标来看,无糖茶铺货门店数量以及铺货产品丰富度都颇高,在线下市场的普及度较广。第三,与即饮茶相比,无糖茶的总铺货点增速最高,消费者可以在线下越来越多销售点购买到无糖茶产品。无糖茶也占据更多店内排面,不仅店内位置更大,陈列的位置也是处于视野中间的优势C位。

饮料产品具有冲动型消费的产品特点,饮料新品亦能够通过给消费者提供新鲜感而刺激购买,例如猎奇的新口味,以及偏传统中式的新品。同时饮料厂商通过推出跨品类与新概念的新品来尝试拓宽原有品类的消费人群。

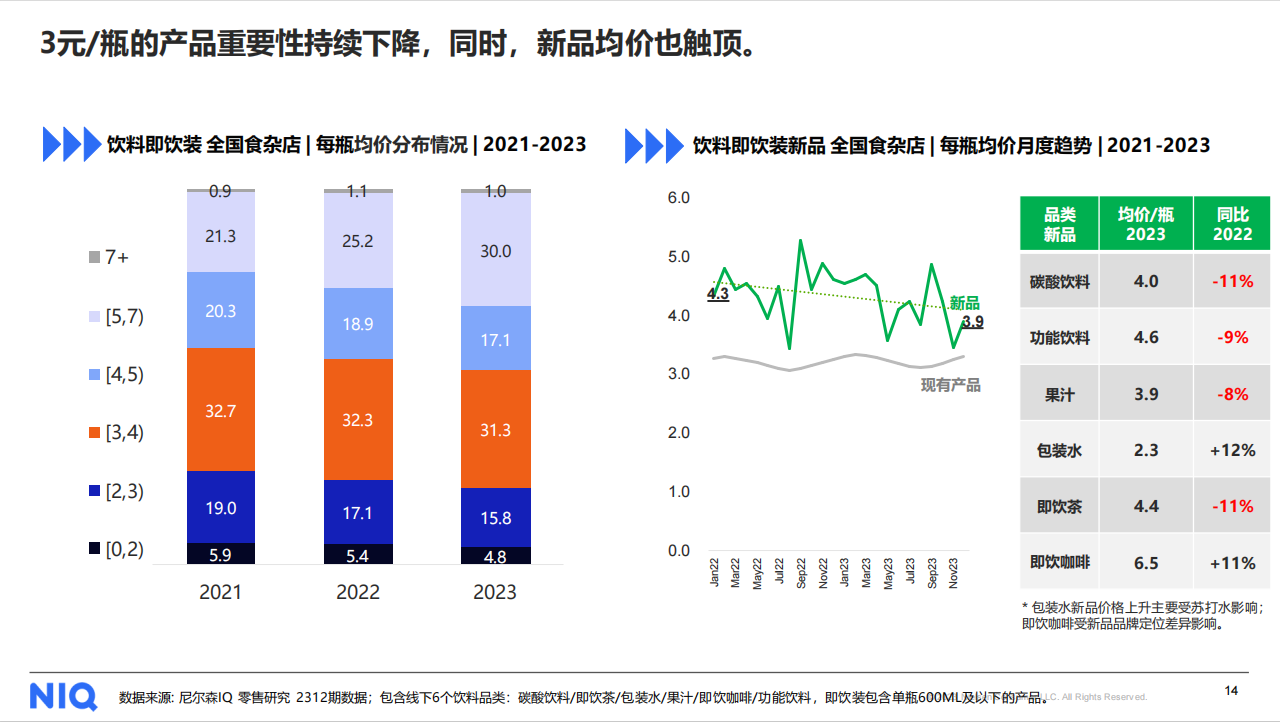

近年来,受饮料的原材料价格上涨、劳动力成本上升以及厂商生产和渠道运输等费用提升所带来的压力影响,2021年开始主要饮料厂商都对其核心产品进行了不同程度的涨价,饮料开始迎来新一轮的涨价潮。

以饮料即饮装均价分布为例,2021-2023年间,高重要性的3-4元/瓶的饮料价格段销售重要性持续降低,5-7元/瓶的饮料销售重要性则不断走高,同时受限于消费者对价格的接受上限,7元/瓶以上的产品依旧占比极小。在成本压力之下,推出定位更高的新品往往成为厂商提升利润的方式之一。但2023年新品的均价也开始触顶回落。

挖掘细分渠道:优化饮料品类线下增长

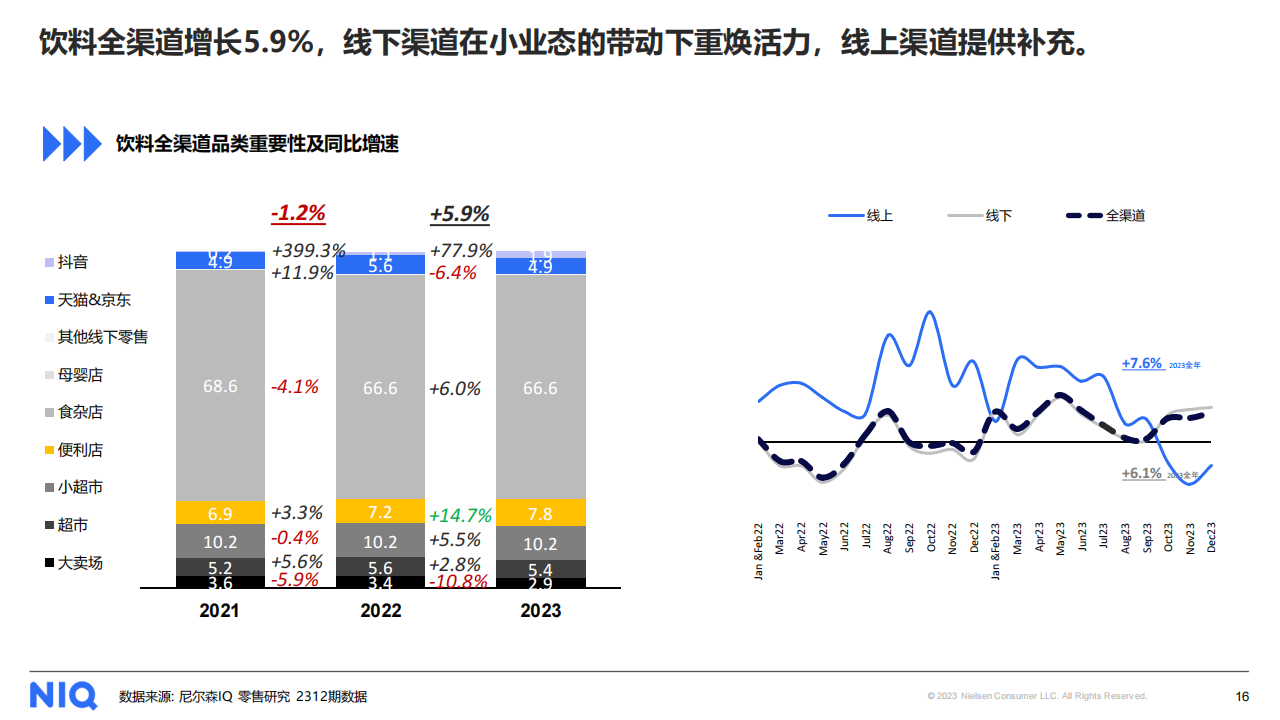

聚焦细分渠道,饮料品类的线下渠道增长主要由近场小业态所驱动,虽然线上渠道增速更快可以提供一定的补充,但是线下渠道依然是销售的重心。对于饮料厂商而言,未来继续融合线上、线下渠道,优化全渠道布局和发展必不可少。

在传统零售业态店内,抢夺排面对于提升饮料销售而言尤为重要,饮料厂商纷纷争先投放冰柜,开启排面大战,夯实店内基础。面对分散的消费者的足迹,冲动性强的饮料产品布局也紧跟消费者,关注消费者流向捕捉销售增量的机会。

作为快消品市场最重要的品类之一,展望2024,饮料市场将在成本压力、新品升级等多重挑战下,迎来新的机遇和挑战。在消费者更加注重个性表达与情感体验,对产品和服务的定制化、场景化需求将不断增加的当下,厂商应该积极推陈出新,优化渠道布局,制胜消费者需求不断迭代、竞争日益激烈的饮料市场。

- 上一篇:涂料大会丨提质赋能,破局突围,2024中国国际涂料大会在郑州盛大召开

- 下一篇:

- 搜索

-

- 热门文章

- 热门标签