随着“十五五”规划将循环经济纳入刚性发展要求,中国企业ESG与绿色转型已从“可选布局”进入“必须见效”的新阶段。全球战略咨询机构OC&C最新研究显示,当前大量企业仍将循环经济视为合规性工作,与市场真实需求及商业价值存在明显错位。研究指出,企业唯有回归商业本质、立足本土消费特征、构建可盈利的业务闭环,方能把握新一轮产业升级机遇。

企业ESG转型面临三大核心痛点

一是现状评估难。缺乏统一的标准和明确的指导,不同行业供应链系统的复杂性进一步增加了企业透明监控ESG表现的难度,阻碍企业自信地投资发展。

二是转型目标模糊。企业对ESG“目标”缺乏清晰认知,难以将ESG与主营业务有机结合,导致绿色转型难以深入。

三是投资回报难预期。为实现ESG卓越,初始投资可能非常巨大,尤其是在生产设施或可追溯管理系统方面;而回报往往是长期的,难以衡量或量化,在经营压力下,企业需在业务扩张与绿色投入之间做出平衡。

(图示:企业ESG转型的关键挑战)

中国消费者呈现务实特征,ESG认知与行动存在明显断层

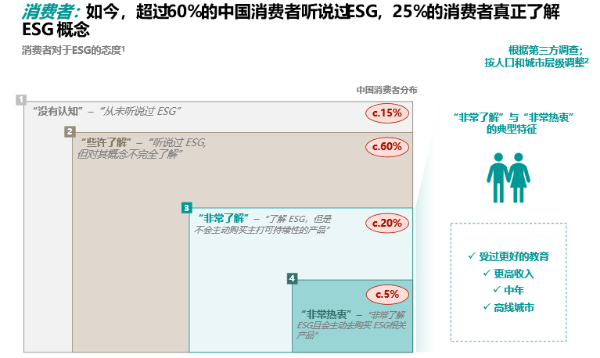

要破解上述痛点,企业首先需要重新理解真实的消费需求。OC&C消费者调研显示,中国市场对ESG的认知与行为呈现鲜明本土特征,与海外市场存在显著差异。调研将消费者划分为“没有认知”、“些许了解”、“非常了解”与“非常热衷”四类,其中约60%对ESG有“些许了解”,而真正主动购买ESG相关产品的消费者仅占5%。不过,“非常了解”与“非常热衷”合计约25%,预计到2030年“非常热衷”的消费者群体规模将增长2.5倍,成为品牌不可忽视的结构性力量。

(图示:中国消费者对 ESG 概念的了解程度)

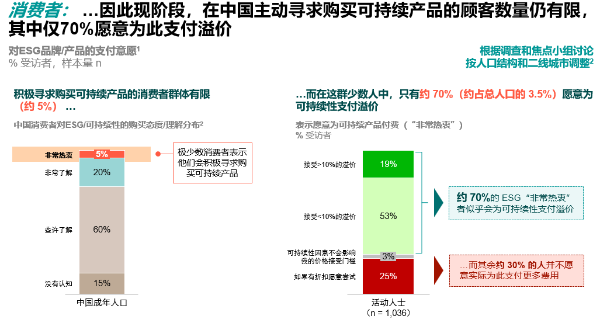

研究同时指出,中国消费者表现出高度务实的消费倾向:当ESG产品能够带来天然、健康、节能等直接个人效用时,支付意愿可提升2至3倍。若仅强调环保概念,则难以驱动购买行为。以洗护产品为例,近75%的受访者愿意为添加天然成分、具备实际功效的产品支付溢价,而仅有不到半数愿意为仅通过第三方ESG认证的同类产品支付同等溢价。此外,消费者对品牌自主宣传普遍持审慎态度,信任度相对有限,更信赖政府和权威媒体信息。

(图示:中国消费者对可持续产品的支付意愿)

OC&C大中华区合伙人庄淳杰(Jack Chuang)表示:“企业往往将循环经济视为ESG合规工作的延伸,而非独立设计的商业模式。我们建议企业将循环经济作为一项新业务进行系统性规划,只有循环业务实现可持续盈利,才能真正构建长期竞争力,而非仅停留在ESG报告层面。”

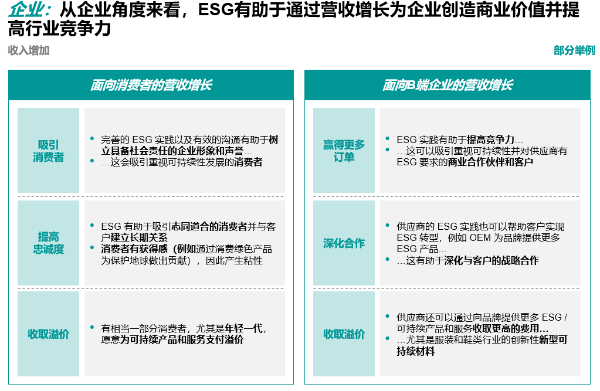

(图示:ESG实践帮助企业创造商业价值)

(图示:ESG实践为企业带来的短期和长期利益)

循环经济需按独立业务布局,企业应聚焦可盈利路径

针对行业痛点与消费趋势,OC&C建议企业将循环经济作为独立业务进行系统性规划,而非单纯作为合规成本投入。

在业务模式方面,企业可结合品类特征选择适配路径:

- 转售/回购模式:适用于高残值品类,如Coach的(Re)Loved项目,延长产品生命周期并反哺新品销售。

- 租赁模式:适用于低频高价品类,以“使用权”替代“拥有权”降低消费门槛。

- 维修/焕新模式:适用于耐用品,如Patagonia的终身保修,将售后服务延伸为高价值业务。

- 回收再生模式:着眼生产端材料循环,如Nike的“旧鞋新生”,对冲原材料价格波动。

在信任构建方面,企业可通过BCorp共益企业认证、CDP碳信息披露评级等第三方方式降低信任成本。在供应链管理方面,将ESG标准纳入供应商管理体系,不仅可强化风险管控,也能成为获取高端客户订单的重要竞争力。

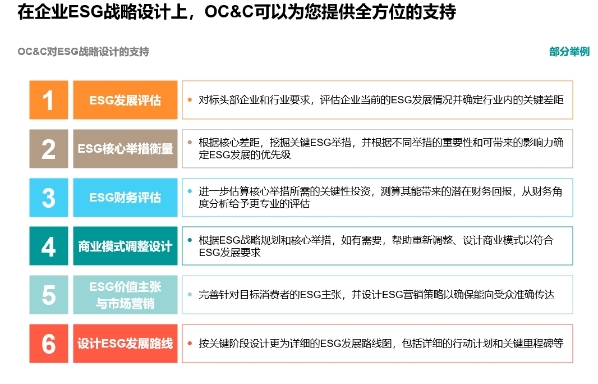

(图示:OC&C对ESG战略设计的支持)

OC&C大中华区合伙人江宜璁(Leo Chiang)表示:“‘十五五’的核心逻辑在于通过‘盘活存量’来创造‘增量’。构建从设计到再制造的闭环,意味着企业将掌握原材料的定价权与供应的稳定性。这不仅是ESG的加分项,更是对竞争对手在供应链韧性与客户生命周期价值上的降维打击。”

随着“十五五”循环经济刚性约束全面落地,绿色发展已成为企业的必答题。OC&C强调,只有将循环经济逻辑深度融入主营业务,实现商业价值与绿色价值协同统一,企业才能在新一轮行业竞争中构筑长期竞争力。

- 上一篇:喜报|国泰产险荣获金融消费纠纷化解优秀案例

- 下一篇: