Omdia最新研究显示,2026年第一季度,美国PC(不含平板电脑)出货量同比下降7.0%,降至1,580万台,为2023年第三季度以来最大的同比跌幅。此次市场下滑主要受到多重因素影响,包括PC内存和存储价格大幅上涨带来的供应受限及成本压力,以及Windows 11升级周期结束后需求提前释放,导致短期商用市场需求明显回落。此外,基数效应也进一步放大了同比降幅。2025年第一季度,由于企业为应对关税预期提前备货,市场出货量处于较高水平;而2026年第一季度,渠道商仅因预期内存价格上涨而进行了有限的提前备货,进一步加剧了同比下滑的表现。

元器件供应紧张拖累美国PC市场出货

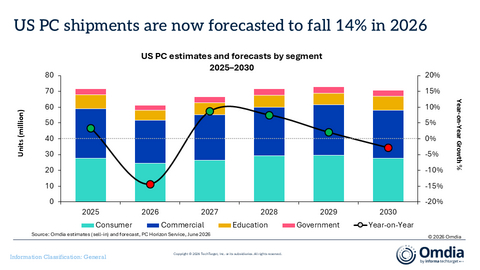

随着DRAM和NAND产能持续向AI服务器应用倾斜,关键元器件成本不断攀升,进一步压缩了PC厂商在入门级产品上的利润空间,使低价PC产品的市场竞争力持续减弱。2026年第一季度,售价低于500美元的PC出货量同比下降18.7%。Omdia预计,随着元器件供应持续紧张,这一行业下行趋势将在2026年剩余时间内延续。预计2026年美国PC全年出货量将同比下降14.4%。

Omdia高级分析师Scott Braverman表示: 2026年第一季度,美国PC市场已明显受到元器件供应紧张的影响。受产品价格上涨及经济环境承压影响,消费者普遍推迟购买计划,导致消费级PC出货量同比下降9.5%,跌幅高于整体市场。相比之下,商用PC出货量仅同比下降5.0%,主要受Windows 11升级需求延续以及企业为应对后续价格上涨而提前备货的带动。”

根据Omdia于今年5月发布的预测,2026年上半年预计仍将是商用PC需求相对较强的时期。与此同时,元器件成本持续高企,预计将使入门级PC价格在2027年前维持高位,从而持续抑制消费市场需求。

Braverman补充表示:“预算受限的细分市场同样面临压力,不过教育市场在2026年第一季度仅同比下降6.2%,较此前连续三个季度均出现两位数跌幅已有明显改善。然而,这种企稳态势预计难以持续,因为价格上涨对教育采购中占主导地位的入门级设备影响尤为明显。此外,公共部门预算本就紧张,价格上涨进一步压缩了采购能力,导致政府采购需求同步下滑。预计教育和政府采购市场将在整个2026年持续承压,真正意义上的复苏预计要到2027年才有望出现。”

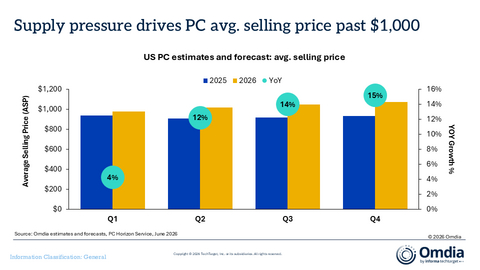

Omdia研究经理Kieren Jessop表示:“尽管2026年第一季度PC平均售价(ASP)仅同比上涨4%,但随着供应端压力持续显现,Omdia预计第二季度平均售价涨幅将达到12%,并将在2026年下半年保持超过12%的同比增长。”Jessop进一步表示:“除供应端因素外,市场需求变化也在推动PC平均售价持续上升。目前,AI PC已占全球PC出货量的44%,尤其是大型企业正越来越多地采购价格更高的AI PC,从而进一步拉高整体市场平均售价。”

Omdia预计,2026年商用PC平均售价将同比增长11%;消费级PC和政府采购市场的平均售价均将增长10%。相比之下,由于价格快速上涨导致预算压力加大,教育市场将继续推迟PC更新换代,因此教育市场PC平均售价预计将基本持平。

|

美国台式机和笔记本预测 |

|||||||

|

细分市场 |

2025年 |

2026年 |

2027年 |

2025年 |

2026年 |

2027年 |

|

|

消费市场 |

27,695 |

24,584 |

26,434 |

5.2% |

-11.2% |

7.5% |

|

|

商用市场 |

31,222 |

27,054 |

28,885 |

6.0% |

-13.3% |

6.8% |

|

|

政府部门 |

3,840 |

3,365 |

3,638 |

0.1% |

-12.4% |

8.1% |

|

|

教育领域 |

8,760 |

6,234 |

7,560 |

-8.7% |

-28.8% |

21.3% |

|

|

合计 |

71,516 |

61,237 |

66,517 |

3.3% |

-14.4% |

8.6% |

|

|

注: 单位为“千台” |

|||||||

2026年第一季度,各PC厂商表现出现明显分化,不同厂商在细分市场布局及定价策略上的差异成为影响业绩的重要因素。其中,惠普出货量同比下降21.6%,成为主要厂商中跌幅最大的企业,并因此失去了美国PC市场第一的位置。戴尔以25.0%的市场份额重返美国市场首位,在整体市场下滑的背景下仍实现1.1%的同比增长;联想同样实现1.2%的同比增长,市场份额提升至20.0%。两家公司均受益于消费市场份额的显著提升,消费级PC市场份额均较去年同期增加4个百分点,进一步缩小了与苹果和惠普之间的差距。苹果出货量同比下降1.6%,表现优于整体市场,市场份额维持在16.9%。与此同时,随着MacBook在企业市场的采用率持续提升,苹果在商用PC市场的份额已增长至15.3%。相比之下,中小厂商面临更大的经营压力。由于在关键元器件采购方面缺乏与大型厂商相同的议价能力,其出货量同比下降13.1%,跌幅高于整体市场。

|

美国台式机和笔记本出货量(市场份额和年增长率 ) |

|||||

|

厂商 |

2026年 |

2026年 |

2025年 |

2025 |

年增 |

|

戴尔 |

3,936 |

25.0% |

3,895 |

23.0% |

1.1% |

|

惠普 |

3,227 |

20.5% |

4,116 |

24.3% |

-21.6% |

|

联想 |

3,146 |

20.0% |

3,109 |

18.4% |

1.2% |

|

苹果 |

2,661 |

16.9% |

2,705 |

16.0% |

-1.6% |

|

宏碁 |

892 |

5.7% |

942 |

5.6% |

-5.4% |

|

其他 |

1,889 |

12.0% |

2,173 |

12.8% |

-13.1% |

|

合计 |

15,751 |

100.0% |

16,940 |

100.0% |

-7.0% |

|

注: 单位为“千台” |

|||||

关于OMDIA

Omdia隶属于Informa TechTarget, Inc. d/b/a Informa TechTarget (纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

2025–2030年,美国PC出货量及预测(按各细分市场划分)

美国PC出货量及预测(按平均售价划分